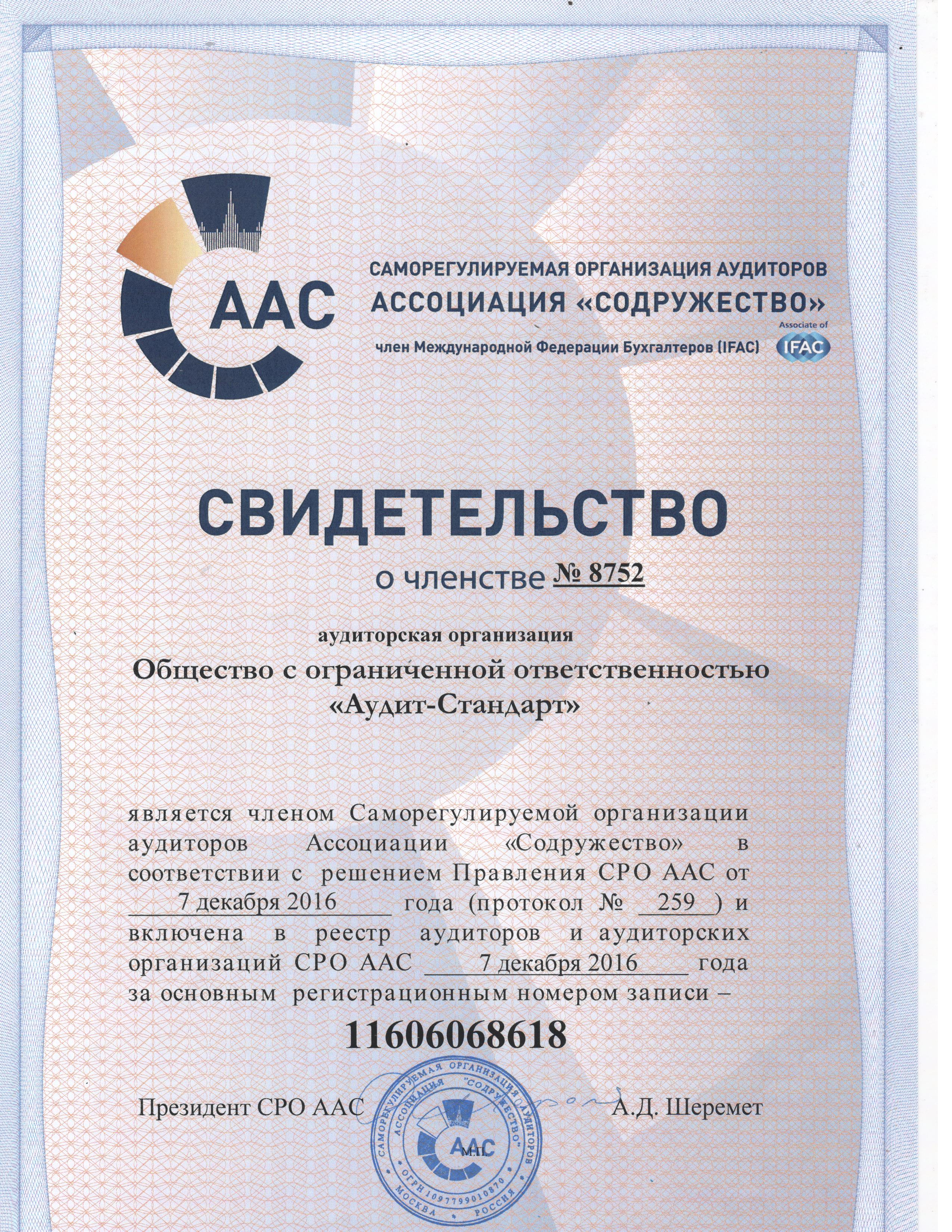

ООО "Аудит-Стандарт"

Оказывает услуги:

- общий аудит;

- постановка, восстановление и ведение бухгалтерского учета;

- консультационно-информационное обслуживание;

- анализ финансово-хозяйственной деятельности; разработка бизнес - планов;

- оценка стоимости предприятия (бизнеса); всех видов имущества, в т.ч. оценка земли; переоценка основных фондов.

- общий аудит;

- постановка, восстановление и ведение бухгалтерского учета;

- консультационно-информационное обслуживание;

- анализ финансово-хозяйственной деятельности; разработка бизнес - планов;

- оценка стоимости предприятия (бизнеса); всех видов имущества, в т.ч. оценка земли; переоценка основных фондов.

{kind=link}